Упрощенная HTML-версия

суммы будет увеличиваться сумма оборотного капитала за счет

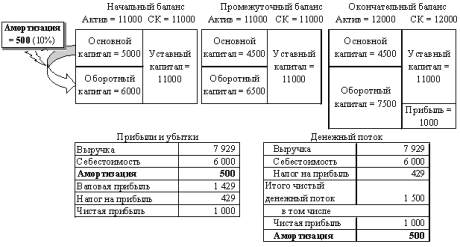

включения амортизационных отчислений в себестоимость (рис. 14).

Прибыль предприятия также снижается на эту сумму (500 руб.).

Однако на столько же чистый денежный поток больше чистой

прибыли, так как начисление износа не предполагает каких-либо

денежных расходов предприятия. Это с одной стороны не позволяет

показывать в балансе амортизацию; с другой - искажает данные о

движении основного капитала, увеличивая объем выбытия и снижая

объем ввода новых объектов на сумму начисленного износа. Для

коррекции данные о начисленной за год амортизации должны

выделяться отдельной строкой как источник прироста финансовых

ресурсов. На эту же сумму увеличивается остаточная стоимость

основного капитала.

Рис. 14. Влияние амортизации на прибыль,

денежный поток и движение основного капитала

Определим величины финансовых ресурсов и их движение,

используя данные аналитического баланса (табл. 4). Состояние

средств и источников их возникновения дано на конец и начало года.

Прежде всего, выявляем размер и характер изменений отдельных

статей баланса. Составим таблицу 5, в которой показываем разницу

между остатками на эти даты по каждой балансовой статье. Согласно