Упрощенная HTML-версия

общему правилу увеличение собственного капитала и статей пассива,

а также уменьшение статей актива баланса трактуем как прирост

финансовых ресурсов; снижение собственного капитала и пассивных

статей и увеличение статей актива - как их вложение (см. рис. 12). В

последней графе делаем соответствующие текстовые пометки для

того, чтобы в последующих вычислениях не перепутать цифры.

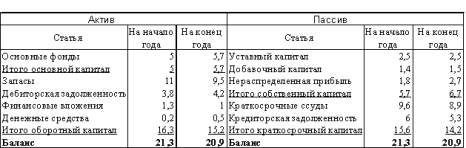

Таблица 4

Таблица 5

Изменения статей баланса, млн. руб.

Итог изменений статей актива должен быть равен итогу изменений

статей собственного капитала и пассивов. В табл. 5 показано

уменьшение как левой, так и правой сторон баланса на 0,4 млн.

Статьи баланса

На начало года На конец года Изменение

Движение финансо-

вых фондов

Актив

Основные фонды

5,0

5,7

0,7

вложение

Запасы

11,0

9,5

-1,5

прирост

Дебиторская задолженность

3,8

4,2

0,4

вложение

Финансовые вложения

1,3

1,0

-0,3

прирост

Денежные средства

0,2

0,5

0,3

вложение

Итого

21,3

20,9

-0,4

Пассив и собственный капитал

Уставный капитал

2,5

2,5

–

Добавочный капитал

1,4

1,5

0,1

прирост

Нераспределенная прибыль

1,8

2,7

0,9

прирост

Краткосрочные ссуды

9,6

8,9

-0,7

вложение

Кредиторская задолженность

6,0

5,3

-0,7

вложение

Итого

21,3

20,9

-0,4