Упрощенная HTML-версия

Зона критического риска -

это область, характеризуемая возможностью потерь,

превышающих величину ожидаемой прибыли и достигающих в пределе величины,

исчисляемой полной расчетной выручкой от предпринимательской сделки, т. е. суммой

затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью

потерь, которые заведомо превышают ожидаемую прибыль и в пределе, максимуме могут

привести к невозместимой потере всех средств, вложенных предпринимателем в дело. В

последнем случае предприниматель не только не получает от сделки никакого дохода, но

несет убытки в сумме всех своих бесплодных затрат.

Еще более устрашающий -

катастрофический

риск. Его зона представляет область

потерь, которые по своей величине превосходят критический уровень, т.е. ожидаемую

выручку, и в максимуме могут достигать величины, равной всему собственному капиталу,

всему имущественному состоянию предпринимателя или превосходить его.

Катастрофический риск способен привести к краху, банкротству предпринимателя,

закрытию его дела и распродаже имущества.

К категории катастрофического, вне зависимости от имущественного или денежного

ущерба, следует относить риск, связанный с прямой опасностью для жизни людей или

возникновением экологических катастроф.

В крупных предпринимательских операциях ожидаемая, расчетная выручка от

сделки может превосходить по величине собственный капитал предпринимателя. В

подобной ситуации зона катастрофического риска накладывается на зону критического

риска.

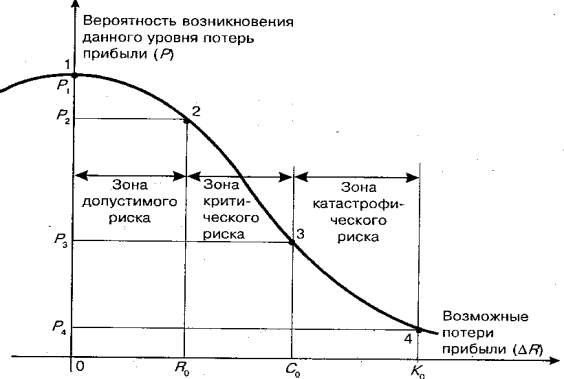

Наиболее полное представление о риске дает кривая вероятности потерь прибыли

(убытков), которую называют

кривой риска

. Это графическое изображение зависимости

частоты возникновения потерь от их уровня, показывающее, насколько вероятно

возникновение потерь той или иной величины, в пределах граничных значений

некоторого интервала. Ее типичное изображение дано на рис.2:

Рис. 2. Типичная (нормативная) кривая риска

Выделим на данной кривой ряд характерных точек.

1) - точка 1, для которой ΔR (потери прибыли) = 0 и R (реальная прибыль) = Ro (ее

расчетная величина). Данная точка определяет вероятность потерь прибыли (Р), близких к

нулю (Р = Р1).

2) - точка 2 характеризует величину возможных потерь, близких к ожидаемой

прибыли, вероятность которых оценивается значением Р2.

Точки 1 и 2 являются граничными, определяющими положение зоны допустимого

риска.