Упрощенная HTML-версия

Для обоснования сущности предельных издержек предприятия рассмотрим условный

пример:

Взаимосвязь объемов производства и предельных (дополнительных) издержек фирмы:

Наращивая объемы производства (см. данные таблицы), предприятие нанимает

новых работников, при этом оно несет дополнительные расходы, ведь каждому новому

работнику нужно платить заработную плату.

Как следует из таблицы, предприятие не будет нанимать восьмого и девятого

рабочих, так как восьмой не сможет обеспечить прироста производства, а девятый будет

мешать, и производство сократится. Поэтому предприятие либо примет решение о

расширении производственных площадей, которые позволят эффективно использовать

дополнительных рабочих, либо ограничится наймом двух - семи рабочих при уже

существующих мощностях.

В нашем анализе исходным было предположение, что переменным является только

один вид ресурсов - рабочая сила. Однако на практике предприятие сталкивается с

несколькими переменными ресурсами. Для расширения процесса производства, не снижая

его эффективности, нужно увеличивать не только трудовые, но и капитальные ресурсы

(производственные площади, станочный парк и т.д.), постоянно оптимизируя соотношение

между ними.

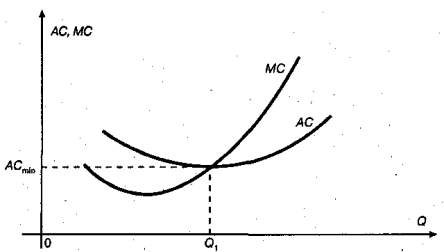

Как видно из разобранного примера, с помощью предельных издержек определяют

границы прибыльного объёма выпуска продукции

. Сделать это можно и графически -

достаточно сравнить предельные издержки (МС) со средними издержками (АС) и

рыночной ценой (Р):

Рис. 3

Анализ графиков (рис. 3) свидетельствует:

Численность

рабочих,

чел.

Выпуск

продукции, шт.

Издержки фирмы, руб.

фирмы, руб.

на выплату

зарплаты

предельные

издержки

1

0

0

-

2

5

2000

400

3

15

3000

100

4

35

4000

50

5

50

5000

66,7

6

60

6000

100

7

65

7000

200

8

65

8000

-

9

55

9000

-