Упрощенная HTML-версия

ЭИ – экономические издержки (явные издержки + неявные издержки).

На условном примере проследим разницу подсчета бухгалтерской и экономической

прибыли.

Расчет бухгалтерской и экономической прибыли фирмы «А»,

производящей пальто:

Суммарный доход от продаж

+ 2000 000 долл.

– минус прямые издержки (на покупку материалов, комплектующих

изделий из меха, пуговиц, брошей, пряжек), наем рабочей силы,

оплату топлива, энергоресурсов и т.п.

– 1200 000 долл.

= 800 000 долл.

– минус косвенные издержки (накладные расходы, амортизация,

зарплата управляющим, процент на земные средства и др.)

– 250 000 долл.

= 550 000 долл.

(550 000 долл. = бухгалтерская прибыль фирмы)

Бухгалтерская прибыль

– минус неявные (вмененные) издержки за используемые предприятием

капитальные ресурсы и за риск предпринимателя – 350 000 долл.

Экономическая прибыль

(до обложения налогом) = 200 000 долл.

Таким образом, бухгалтерская прибыль является разницей между валовым доходом

(выручкой) фирмы и ее явными издержками. Экономическая же прибыль является разницей

между валовым доходом (выручкой) и всеми (как явными, так и вмененными) издержками

фирмы.

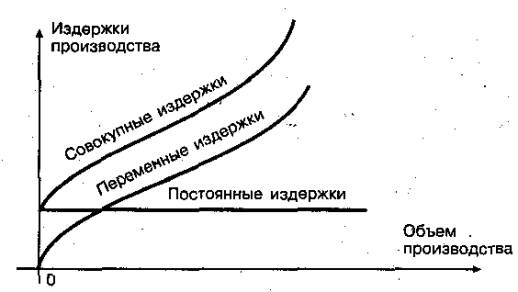

Теперь взглянем на издержки с точки зрения организуемого и осуществляемого

процесса производства. В данном случае мы будем говорить уже об

издержках

производства

. К ним относятся

постоянные и переменные

издержки, на основе которых

подсчитываются

общие (валовые), средние и предельные

издержки. Эти пять показателей

важны для выявления зависимости производственных затрат от объема производимой

продукции.

Покажем на графике динамику издержек производства в зависимости от объема

производимой продукции, а затем отдельно разберем каждый вид этих издержек (см.

рис.2):

Рис. 2. Графическое изображение издержек производства.