Упрощенная HTML-версия

Это говорит о том, что раз возможны различные комбинации факторов

производства, значит, есть

вариант

, при котором можно достичь

оптимального

сочетания факторов

для достижения вполне определенного эффекта. Задача

предпринимателя как раз и заключается в том, чтобы найти для себя наиболее приемлемый,

оптимальный в конкретных условиях вариант сочетания различных факторов,

обеспечивающих выпуск максимального количества продукции при минимальных затратах

на их производство.

3.5. Издержки и результаты хозяйственной деятельности.

Экономическая эффективность.

Каждое предприятие (фирма) в своей стратегии ориентируется на получение

прибыли. Прежде чем начать производство, предприятие должно четко представлять, на

какую

прибыль

оно может рассчитывать. Для этого предприятие должно изучить спрос и

определить, по какой цене продукция будет продаваться, а затем сравнить предполагаемый

доход

(выручку) с

издержками

, которые предстоит понести в процессе производства и

сбыта товаров и услуг. Охарактеризуем издержки и прибыль предприятия более подробно.

Затраты предпринимателя на приобретение факторов производства, или

экономических ресурсов, называются

издержками производства (С)

.

Предпринимателю крайне важно знать и уметь рассчитывать свои издержки, ведь от

них во многом будет зависеть его прибыль:

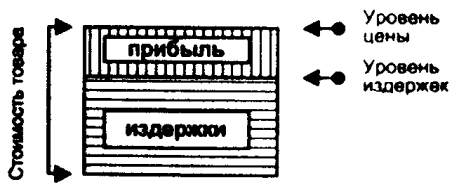

Рис.1. Издержки и прибыль в структуре стоимости товара

Как видно из рисунка, прибыль предпринимателя представляет собой разницу между

рыночной ценой товара и издержками, – теми затратами, без которых произвести данный

товар не представляется возможным. Издержки выступают себестоимостью продукции, и

чем меньше будут издержки предпринимателя, тем на большую прибыль он может

рассчитывать после реализации произведенных товаров и услуг. Отсюда понятно

стремление предпринимателей

минимизировать

– т.е. всевозможными способами

сокращать, снижать, сводить к минимуму – свои затраты.

В процессе хозяйственной деятельности экономическим субъектам приходится

сталкиваться с большим количеством самых разнообразных издержек. Для удобства

изучения их принято

классифицировать

по многим признакам. Познакомимся с

важнейшими видами издержек более подробно.

В зависимости от того, какую форму принимают издержки (форму реальных или

нереальных – не существующих реально – денежных расходов), различают

явные

(внешние, бухгалтерские) и

неявные

(внутренние, вмененные, альтернативные)

издержки

.

К

явным издержкам

относят все издержки предприятия на оплату используемых

факторов производства. Сюда входит оплата труда в виде заработной платы, земли в виде

ренты (аренды), капитала в виде расходов на основные и оборотные фонды, а также оплата

предпринимательских способностей организаторов производства и сбыта (нормальная

прибыль).